会社法309条(株主総会の決議)/条文と解説

1.会社法309条の条文

2.会社法309条1項(普通決議)

まずは第1項を確認します。

▼会社法309条1項(普通決議)

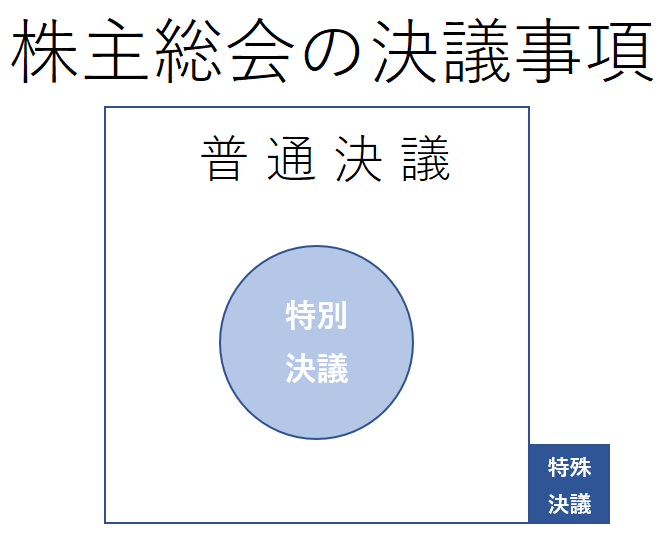

株主総会の決議はおおまかに分けて、

・特別決議

・特殊決議

の3つがあります。

原則として、株主総会での各議案は「普通決議」で承認可決されます(剰余金処分、役員選任、役員報酬額改定など)。

会社法309条2~4項に該当するものだけが「特別決議」あるいは「特殊決議」で承認可決される、という整理です。イメージ図としては以下です。

まずは普通決議とは何かということですが、具体例を挙げて解説します。

X社は120株を発行している会社で、株主はA~Eの5名います。

まず、普通決議の成立に必要な要件ですが、出席要件と決議要件の2つあり、この2つが揃って初めて承認可決されることになります。

決議要件:出席した株主の議決権の過半数が賛成票であること

1項には、議決権を行使できる株主のみカウントする、とあるので決議予定の議案に対して、議決権がない株主がいるのではあれば、その株主の議決権数は出席要件と決議要件の数に含まれません。

普通決議の出席要件は、Aのみ出席した場合では出席要件を満たせません。120個ある議決権の1/2である60個なので、過半数にあたる61個に満たないからです。

同じく、B、C、D、Eの4名が出席し、Aが出席しなかった場合も出席要件は満たせません。

AとEが出席すれば議決権61個で全議決権120個の過半数を超えることになるので、出席要件は満たせます。

続いて決議要件ですが、AとEが出席した株主総会(120個の議決権のうち61個)で、Aのみが賛成した場合は承認可決されます。出席した株主の議決権の過半数が賛成票に投じているからです。

Eだけが賛成した場合は、議決権61個中、1個のみの賛成なので否決となります。

出席要件と決議要件の2つに切り分けて考えるとすっきり理解できます。

会社法309条1項の例外として、出席要件と決議要件に定款で別段の定めを設けることができます。東証一部上場のトヨタ自動車を例にしますと、

株主総会の決議は、法令または本定款に別段の定めがある場合を除き、出席した議決権を行使することができる株主の議決権の過半数をもってこれを行なう。

(トヨタ自動車 定款 第24条(決議方法))

という具合に、定款で別段の定めを設けており、出席要件は排除してあります。上場企業では出席要件は排除している例がほとんどです。

3.会社法309条2項(特別決議)

続いて、2項です。

▼会社法309条2項(特別決議)

1項での解説のとおり、株主総会の決議は原則普通決議になり、2項で定められている事項に限り特別決議になります。1つずつ解説します。

1号は株主が譲渡制限株式を他の株主に売り渡したいと請求があった場合です。

株主Aが株主Bへ譲渡したいと会社に請求したが、会社が承認せず、株主Aの株を会社が買い取る場面のことです。

この買取決議は特別決議になります。

会社による株式の買い取りは、株の払い戻しのようなものなので、特別決議になっています。

また、会社が買い取らず、指定買取人に買い取ってもらうことも可能で、指定買取人をどこの誰にするかの決議も特別決議になっています。

指定買取人の決定に関する条文は140条5項を確認してください。

▼ 二号 第156条第1項の株主総会(第160条第1項の特定の株主を定める場合に限る。)

かっこ書きがついていて分かりにくい二号ですが、会社と株主の合意によって会社が株主から株式を買い取る場合、かつ特定の株主からのみ買い取る決議をする場合は、特別決議になっています。

▼ 三号 第171条第1項及び第175条第1項の株主総会

まず、第171条第1項ですが、これは全部取得条項付種類株式の取得に関する決定に関する条文です。

株主総会の決議で全部取得条項付種類株式を会社が回収することができますが、 この決議は特別決議になっています。

続いて、第175条第1項です。譲渡制限株式を保有している者に相続などの一般承継が発生した場合、会社が買い取ることを定款で定めておくことができますが、実際に相続などが発生し、会社が買い取る旨の決議をする場合、株主総会の特別決議でその旨を決定します。

ちなみに、相続その他の一般承継とは合併も含まれますので、X社の株主であるZ社がY社に吸収合併された場合、174条1項の別段の定めを定款に定めておけばX社はY社から自己株式を回収することができます。

▼ 四号 第180条第2項の株主総会

2株を1株にする場合など株式併合の決議をする場合は特別決議になっています。

ちなみに、株式併合の逆である株式分割は普通決議です。取締役会設置会社では株主総会の決議でなく取締役会決議です。

株式分割は株数が増えるので、株主にとっては嬉しいことですが、株式併合は株数が減ることになるので、普通決議より重くしています。

▼ 五号 第199条第2項、第200条第1項、第202条第3項第4号及び第204条第2項の株主総会

五号は募集株式の発行にかかわるものです。

| ・第199条第2項 ⇒ | 募集株式の発行決議(非公開会社のみ) |

| ・第200条第1項 ⇒ | 募集株式の決定の委任決議 |

| ・第202条第3項第4号 ⇒ | 募集株式を既存株主に割り当てる決議(非公開会社のみ) |

| ・第204条第2項 ⇒ | 募集株式の割当決議(取締役会設置会社でない会社のみ) |

募集株式の発行決議(第199条第2項)は上場企業などの公開会社であれば取締役会で発行することを決められますので、株主総会決議はそもそも必要ありません。

非公開会社の場合は株主総会での決議が必要になり、特別決議となります。

募集株式の決定の委任決議(第200条第1項)は一定事項のみ株主総会の特別決議で決議し、実際に発行するのは取締役(取締役会)に委任することができます。

実務では「枠取り決議」と言ったりします。

募集株式を既存株主に割り当てる決議(第202条第3項第4号)は、非公開会社・取締役会設置会社でない会社かつ定款で別段の定めがない会社は、特別決議で株主割当てを決議します。

募集株式の割当決議(第204条第2項)は、募集株式の種類が譲渡制限株式である場合、発行決議とは別に割当決議が必要になりますが、その割当決議は特別決議になります。

▼ 六号 第238条第2項、第239条第1項、第241条第3項第4号及び第243条第2項の株主総会

六号は新株予約権の発行に関わるもので、五号の募集株式の発行と同様の趣旨になりますので、省略します。

▼ 七号 第339条第1項の株主総会(第342条第3項から第5項までの規定により選任された取締役を解任する場合又は監査役を解任する場合に限る。)

役員の選任・解任は原則、普通決議ですが、累積投票で選任された取締役を解任する場合は特別決議です。また、監査役を解任する場合は特別決議です。

▼ 八号 第425条第1項の株主総会

会社役員の任務懈怠責任の一部を免除する株主総会決議は特別決議になっています。

▼ 九号 第447条第1項の株主総会

資本金の額の減少の決議は特別決議です。ただし、一定の場合は普通決議でも可決することができます。

▼ 十号 第454条第4項の株主総会(配当財産が金銭以外の財産であり、かつ、株主に対して同項第一号に規定する金銭分配請求権を与えないこととする場合に限る。)

株主総会で剰余金の配当を行うことを決議できますが、これは普通決議です。剰余金の配当を金銭以外(現物)で行う場合かつ金銭分配請求権を与えないのなら、特別決議となります。

▼ 十一号 第六章から第八章までの規定により株主総会の決議を要する場合における当該株主総会

第六章は定款変更を行う場合(466条)、第七章は事業譲渡を行う場合(467条~470条)、第八章は解散・会社継続の決議を行う場合(471条~474条)、それぞれ特別決議が必要になります。

▼ 十二号 第五編の規定により株主総会の決議を要する場合における当該株主総会

第五編は組織変更、組織再編に関する条文で743条~816条までが範囲です。株主総会の決議が必要な場合は特別決議になります。

4.会社法309条3項(特殊決議ver1)

続いて、3項です。

▼会社法309条3項(特殊決議ver1)

309条3項は特殊決議です。普通決議・特別決議との違いは株主の頭数が関わってくるところです。またまた、株式会社Xを例にします。

▼株式会社Xの例(議決権の合計数は120個)

特殊決議の決議要件は、株主の頭数の半数以上かつ議決権の2/3以上の賛成が必要です。

株式会社Xでは、株主5名中3名かつ議決権数80個以上の賛成があれば309条3項の特殊決議は可決されます。

具体例をあげますと、株主A、Bが賛成(議決権90個)したとして、頭数で半数に達していない(5名中2名)ため、決議に至りません。

また、株主A以外の者が賛成(5名中4名)していたとしても、議決権数(議決権60個)に足りず決議に至りません。

特殊決議に該当する議案を以下で確認します。

・合併消滅会社等の株主が元々、譲渡制限株式でなかったが、(新設)合併存続会社等から交付される株式が譲渡制限株式であった場合(309条3項2号、3号)

譲渡制限株式が付いていない株式は売買が自由ですから、買主さえ見つかれば即現金化できます。

一方、譲渡制限株式は株主Eが株主Dへ株を売りたいと思った場合でも、会社の承認機関がYESと言わなければ会社に対しては有効な売買となりません。

株主の株の売買が制限されることは、株主にとっては一大事ですので、特別決議よりも更に決議要件を加重しています。

5.会社法309条4項(特殊決議ver2)

続いて、4項です。

▼会社法309条4項(特殊決議ver2)

特殊決議ver1と同様ですが、議決権数が更に加重され3/4以上の賛成が必要です。

また、特殊決議ver1との違いは、議決権を行使することができない株主も議決権数に加えるところです。

特殊決議ver2で決議する内容としては、非公開会社限定の決議になっており、

・残余財産の分配を受ける権利

・株主総会における議決権

について、異なる扱いを行う定款の定めをする場合に限定されています。

株主Aだけ、他の株主の配当金の倍額をもらえるとか、株主Aだけ1株につき10個の議決権数を与えるといった、不平等の取り決めも可能です。

6.会社法309条5項

続いて、5項です。

▼会社法309条5項

309条1~4項までは決議要件について規定した条文でしたが、5項だけ毛色が違います。

取締役会設置会社は株主総会招集通知に記載した会議の目的事項以外(つまり議案)は、株主総会で決議することはできません。

ちなみに、取締役会設置会社でない会社は招集通知に記載していない事項も株主総会で決議することが可能です。

5項のただし書きですが、316条(株主総会に提出された資料等の調査)は役員等が株主総会で提出してきた資料について調査する者を株主総会の決議で選任することができます。これは、招集通知に記載されていなくても、株主総会当日に議題として上げることができます。役員が提出してきた資料に疑義がある場合などが想定されます。

また、316条2項は株主による株主総会の招集がなされた場合で、株式会社の業務及び財産の状況を調査する者を選任することができます。

株主による招集通知がされている時点で、会社に対して何かしらの不信感を持っている場合が考えられるためです。

309条の解説はとても長くなってしまいましたが、会社法の重要な部分でもあり実務でも特に気を配る場所なので、しっかり理解しておくことが大事です。

7.司法書士試験の過去問に挑戦(1)

平成23年30問目(会社法)

種類株式発行会社でない甲株式会社において,株主Aが200株,株主Bが180株,株主Cが100株,株主Dが40株,株主Eが20株をそれぞれ保有し,その他に株主が存しない場合における株主総会の決議に関する次のアからオまでの記述のうち,当該決議が可決されるものはどれか。

なお,いずれの株主総会の決議においても,議決権を行使することができる株主の全員が出席し、かつ,議決権の不統一行使はされていないものとする。また,問題を解くにあたっては、各肢に明記されている場合を除き,定款に法令の規定と異なる別段の定めがないものとして、解答すること。

| 肢 | 問い | 正誤 |

| ア | 全部の株式の内容として譲渡による当該株式の取得について当該株式会社の承認を要する旨の定款の定めを設ける定款の変更を行う株主総会の決議において,A及びBのみが賛成する場合 |

クリック

|

| イ | 準備金の額の減少に関する事項を定める株主総会の決議において,B及びCのみが賛成する場合 |

クリック

|

|

|

||

| ウ | 株主との合意による自己の株式の有償取得に関する事項の決定に併せて、取得価格等の通知をBのみに対して行う旨を定める株主総会の決議において,A及びDのみが賛成する場合 |

クリック

|

| エ | 甲株式会社が会社法上の公開会社でない場合に,残余財産の分配を受ける権利に関する事項につき株主ごとに異なる取扱いを行う旨の定款の定めを設ける定款の変更を行う株主総会の決議において,A,B及びEのみが賛成するとき |

クリック

|

| オ | 監査役を解任する株主総会の決議において,A及びCのみが賛成する場合 |

クリック

|

8.司法書士試験の過去問に挑戦(2)

平成5年35問目(会社法)

次の事項のうち,議決権を行使することができる株主の議決権の過半数を有する株主が出席し,出席した当該株主の議決権の3分の2以上に当たる多数による株主総会の決議を要するものはどれか。

| 肢 | 問い | 正誤 |

| ア | 他の会社の事業の一部の譲受け |

クリック

|

| イ | 株式会社成立後2年内に会社成立前より存在する財産にして継続して事業の用に供すべきものを,株式会社の純資産額の5分の1を超える対価をもって取得する契約 |

クリック

|

|

|

||

| ウ | 会社の合併 |

クリック

|

| エ | 担保付社債の発行 |

クリック

|

広告・関連記事

広告・関連記事