取締役の任期の計算方法について解説します。

取締役の任期について、計算方法を解説します。事業年度が変更された場合の計算方法も併せて解説します。

ここでは、非公開会社で4月1日から3月31日を事業年度とする会社を例とします。

取締役の任期

まずは、条文の確認です。

条文では上記のようになっていますが、まずそもそも定時株主総会とは何か、という話です。定時株主総会はある事業年度終了後に開催される株主総会の事です。この株主総会は会社の事業の成果を報告する会議であり、計算書類を株主に承認してもらうための会議でもあります(会社法438条2項)。

会社が作成した計算書類を株主に承認してもらって初めて決算が確定します。定時株主総会の招集通知にも貸借対照表等を記載して送りますが、この時点では計算書類ではなく、計算書類「案」に留まるのでご注意ください。

ちなみに、税務署に提出する申告書の下のほうにある「決算確定の日」は定時株主総会において株主に計算書類を承認してもらった日になります。

任期の計算方法

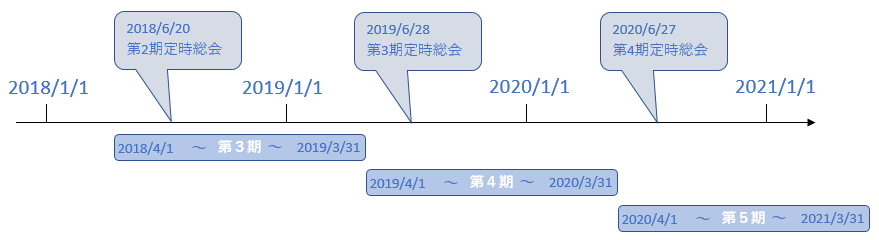

下の図は年度と事業年度を表しており、事業年度が4月1日から3月31日の会社を例としています。

定時株主総会は事業年度終了後に開催されるため、第2期の定時株主総会は第3期中に、第3期の定時株主総会は第4期中に開催されることになります。

取締役の任期が2年の会社で、第2期の定時株主総会(2018/6/20)で取締役Aが選任されていた場合、取締役Aの任期はいつまででしょうか。

選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで、となるので第4期定時株主総会(2020/6/27)の終結の時までが取締役Aの任期になります。

定時株主総会の終結の時までとは、定時株主総会を終了する議長の発声があった瞬間までということになります。

時々勘違いをされている方もいますが、選任から2年まで(2020/6/20まで)ではないのでご注意ください。

事業年度の変更があった場合①

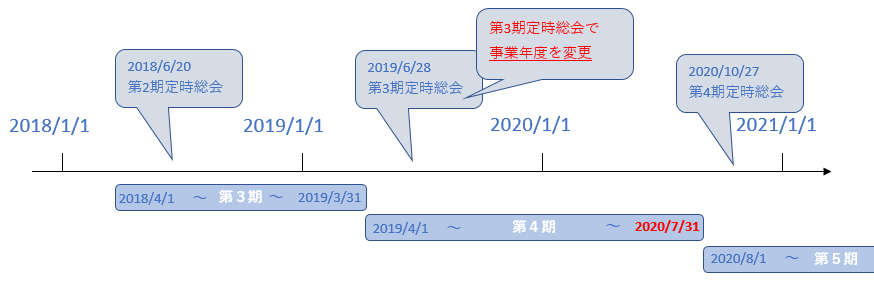

では、事業年度が変更された場合はどうでしょうか。以下の図を見てください。

同じく、第2期の定時株主総会(2018/6/20)で取締役Aが選任されていた場合の任期ですが、この会社は第3期定時株主総会で事業年度を変更しました。変更後の事業年度は2019.4.1から2020.7.31の16ヶ月としました。

選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとはいつかというと、第3期定時株主総会の終結の時までとなります。

考え方としては、まずは選任された時点である2018/6/20を基準にして、2年足してみましょう。2020/6/20になります。次に、その日付が属する事業年度を見てみると、事業年度を変更(延長)しているため、第4期に属する日付であることがわかります。

ここで一度、条文に立ち返ってみると、取締役の任期は選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとなっているので、第4期はまだ終了しておらず、その一つ前の第3期の定時株主総会の終結時まで、ということになります。

このケースでは、第3期定時株主総会で事業年度の変更決議をした場合、その定時株主総会終結後に取締役の任期が切れることになるので、併せて取締役選任の決議をしなければならりません。

ちなみに、事業年度は1年(12ヵ月)を超えることはできませんが、事業年度を変更した場合のみ、最大で1年6ヶ月(18ヶ月)まで伸長することができます。

事業年度の変更があった場合②

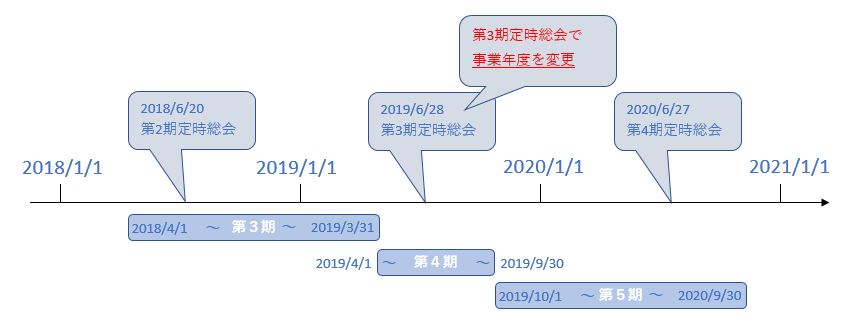

今度は事業年度が短く変更された場合です。

第3期定時株主総会で事業年度を変更し、第3期は2019/4/1から2019/9/30までの6ヵ月変更された場合はどうでしょうか。

この場合もやはり、選任時点を基準に考えます。選任時は2018/6/20なので、2年を足すと2020/6/20になります。

2020/6/20が属する事業年度を確認すると、第5期に当たりますが、まだ終了していない事業年度なので、その一つ前の第4期の定時株主総会の終結時までということになります。

まとめ

役員の任期の数え方は若干ややこしく、特に事業年度を変更した場合は注意が必要です。

今回の定時株主総会ではまだ任期は切れない、と思い込んでいたら実はそうではなく、登記懈怠になってしまうということになりかねません。

登記懈怠になった場合、罰金を支払わなければならない場合もあるので注意しましょう。

広告・関連記事

広告・関連記事