会社法107条(株式の内容についての特別の定め)を解説します。

1.会社法107条の条文

2.会社法107条1項

まずは第1項を確認します。

▼会社法107条1項

107条1項は「全部の株式の内容として・・・」とあるように、種類株式を発行していない会社(単一発行会社)についての条文です。

種類株式発行会社についての説明は、108条のページで解説しています。

107条1項は単一発行会社の株式の全部について

・譲渡制限株式とすること

・取得請求権付株式とすること

・取得条項付株式とすること

を設定できる、と定めています。

つまり、単一発行会社として発行できる株式の種類は3つだけということになります。

種類株式発行会社は9つの種類株式を発行できるので、108条のページと比較してください。

3.会社法107条2項

続いて第2項を確認します。

▼会社法107条2項

107条2項は、単一発行会社が具体的にどのような内容で

・譲渡制限株式

・取得請求権付株式

・取得条項付株式

を設定できるかを規定しています。ちなみに、これらは定款に定める事項です。

以下、確認していきます。

譲渡制限株式は、株式を他人に自由に譲渡することはできず、会社の承認を得なければなりません。

上場企業以外は通常、譲渡制限の規定を設けています。そうでないと、勝手に株を売られて、会社と無関係の人間が株主になってしまいかねないからです。

実務上、譲渡制限の承認機関は取締役会、株主総会、代表取締役のいずれかであることが多いです。

一号ロですが、「一定の場合」とは何かというと、実務的には株主間の株式の移動を定めていることが多く、株主間の譲渡であれば会社の承認は不要、という趣旨の定めをしていることが多いです。

既存株主間での移動ならば、見知らぬ第三者が株主として入ってくることはないので、会社の承認は不要としている会社も多くあります。

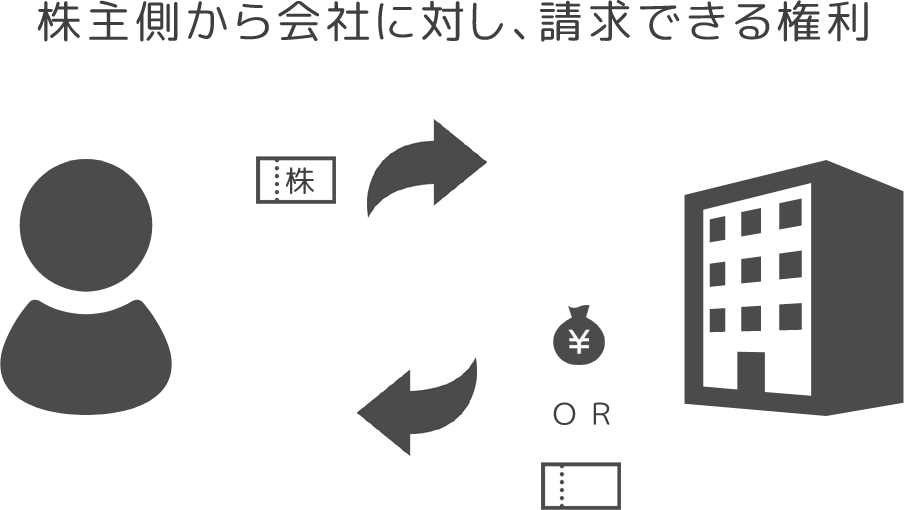

取得請求権付株式は、株式と引き換えに社債、新株予約権、新株予約権付社債、金銭、その他の財産と交換できるものです。

請求のトリガーは株主側が持っているのが特徴です。二号ヘに請求期間が規定されていますが、これは必ず定める必要があります。

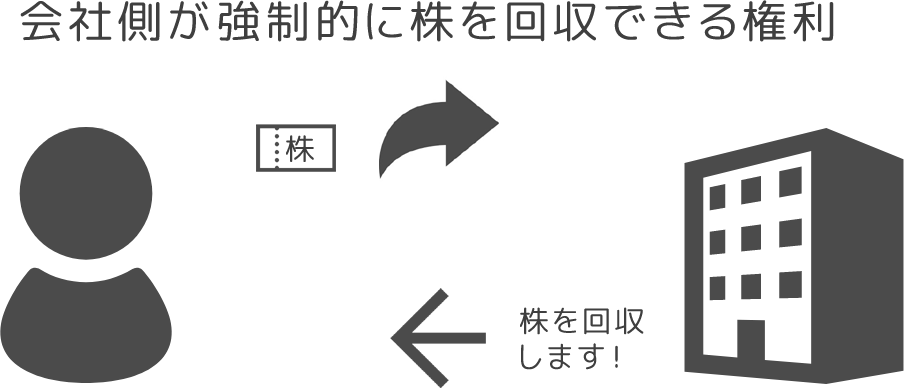

取得請求権付株式とは逆で、会社側から強制的に株主から株式を奪うことができる株式です。

三号はイ、ロ、ハ、ニ、ホ、ヘ、トの7つの要素がありますが、

・イ、ロ、ハは取得に関する規定

・ニ、ホ、ヘ、トは対価

を定めています。

先に対価について触れると、取得請求権付株式と同様に社債、新株予約権、新株予約権付社債、金銭、その他の財産を対価とすることができます。

取得に関する規定ですが、イ「一定の事由が生じた日」とは、IPO(株式公開)や単純に20xx年12月31日をトリガーに設定することが考えられます。

続いて、ロ「当該株式会社が別に定める日」は、取得条項付株式を発行した後、会社が定めた任意の日をトリガーに設定することが考えられます。

実務では、「上場の申請を行うことが取締役会で承認され、上場に関する主幹事証券会社から要請を受けた場合、かかる日以降1か月間で取締役会の定める日」といった、イとロを組み合わせた取得事由を設定している会社もあります。

最後に、ハ「イの事由が生じた日にイの株式の一部を取得することとするとき」は、通常、一定の事由が生じた日に全ての株式を回収しますが、その一部のみを回収するという設計も可能です。

関連条文として、168条、169条、170条を確認してください。

4.司法書士試験の過去問に挑戦

平成20年30問目(会社法)

| 肢 | 問い | 正誤 |

| ア | 会社が全部の株式の内容として,当該株式について,当該会社が一定の事由が生じたことを条件としてこれを取得することができることを定めた場合においては,一定の事由が生じた日に当該株式を会社に取得される株主は,その対価として当該会社の他の株式の交付を受けることはできない。 |

クリック

|

広告・関連記事

広告・関連記事