社外取締役の要件について解説します。

1.会社法第2条(定義)十五項の条文

社外取締役の役割

上記が社外取締役の要件を定義している条文になるわけですが、ごちゃごちゃしていて分かりにくいです。

社外取締役の解説の前に、取締役とはそもそもどんな人かイメージしたいと思います。

私は取締役に対し「会社の為に何十年も一生懸命働いてきた人」といったイメージを持っています。もっと詳細に言うと、新卒で会社に入ったのち、社会人の基礎や仕事のイロハを一から叩き込まれて、大変な思いをしながら、それでも地道に努力し、結果を出してきた一握りの人で、会社に対する愛情も一般社員とは比べ物にならないほど持っている、といった感じでしょうか。

以上が取締役のイメージになるわけですが、社外取締役の役割は何か。

社外取締役は取締役を至近距離から監視する人、と言えると思います。

先ほど、会社に対する愛情も一般社員とは比べ物にならないほど持っていると述べましたが、取締役も人間ですので、時には間違いを犯すことがあります。業績があがらなくなったりしたら、会社を守るために売上をごまかしたり、不正な手段を使ったり、あるいは粉飾決算をすることもあるでしょう。

不正が明るみになったら、どうなるでしょうか。

株価は暴落し株主は大損、債権者はお金を返してもらえなくなる、社員はリストラされる、といった事態に陥り、会社の利害関係人は大変な思いをすることになります。ヘタをすれば連鎖的に会社が倒産し、結果、日本経済が滞る一因になりかねません。

このような状況になってしまうと、多くの利害関係人が困ってしまうので、誰かが至近距離から取締役を監視する必要があります。

このように、会社法は取締役が不正をしないよう近くで監視・監督することを、社外取締役に期待しています。

各項の説明

各項の説明の前に、社外取締役の用語の意味について確認します。

社外取締役の要件に該当する取締役は社外取締役としなければならないのでしょうか。

この答えは、千問の道標に記載があります。

社外取締役とは、社外取締役の要件に該当する者であって、積極的に社外取締役として選任された者のことをいいます。

(相澤哲(2008)『論点解説 新・会社法~千問の道標~』 p444,商事法務.)

つまり、社外取締役の要件に当たる場合であって、積極的に社外取締役として選任された者が社外取締役になります。

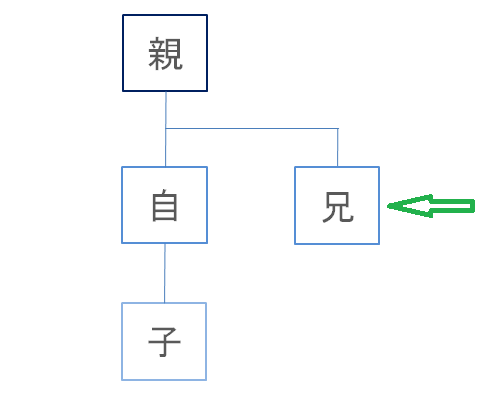

会社法2条十五号イ 自社とその子会社について1

前置きが長くなりましたが、社外取締役の要件ついて解説します。

▼会社法2条十五号イ 自社とその子会社について1

イは3つのブロック(赤・青・黄)に分けると、理解しやすいと思います。

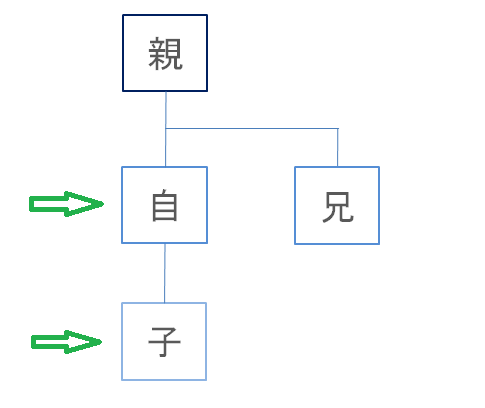

1ブロック目の当該株式会社又はその子会社は、下の図の矢印の会社を指しています。

この図は自社とその周りの会社を次のように表しています。

- 親 = 親会社

- 兄 = 兄弟会社

- 自 = 自社

- 子 = 子会社

続いて2ブロック目で業務執行取締役等について定義をしていますが、<代表取締役、業務を執行する取締役(実質的に)、執行役、支配人、使用人>のことを業務執行取締役等として定義しています。

続いて3ブロック目で、10年前から現在まで、一度も業務執行取締役等になったことがない人、としています。

言い換えると「10年前から現在まで、一度でも業務執行取締役等になったことがある人」は社外取締役になれません。

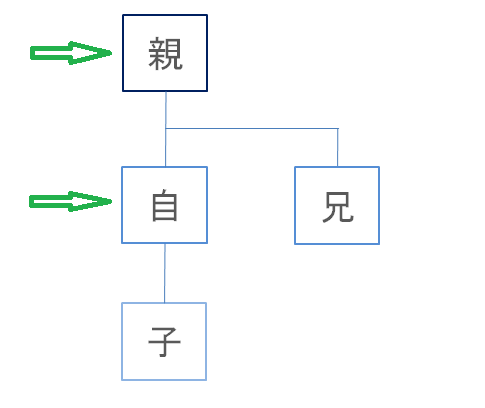

▼会社法2条十五号ロ 自社とその子会社について2

続いてロについて説明します。ロも自社とその子会社についての話なので、イとロはセットと考えてください。

第二条の大変なところは、このロです。

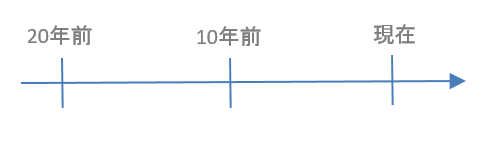

まずは、以下の図を見てください。

1ブロック目は10年前から現在までの話で、2ブロック目は20年前から10年前の話です。

ロについては具体例をあげて説明します。

10年前に(業務執行取締役等でない)取締役に就任したAさんは、実は20年前から10年前まで代表取締役として会社の経営をしていたとします。しかし、一線を退き、10年前から業務を執行しない取締役として、会社の経営に関わっていた場合はどうでしょうか。

このケースではイの条文だけでは、社外性が認められることになりますが、ロにより社外性は否定されます。

ロの立法趣旨としては、業務を執行していたなら会社と密接な関係があると予想されるから社外性は認められない、ということだと思います(私見)。

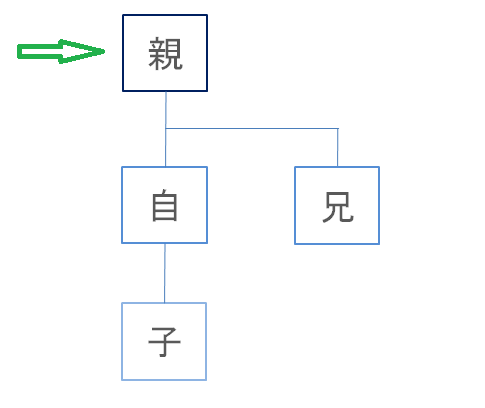

▼会社法2条十五号ハ 親会社について

ハについては、以下の図のとおり親会社の話です。

1ブロック目の親会社等(自然人であるものに限る。)は自社の株式を51%以上保有している株主と考えてください。

その株主は個人で仕事をしている人だとします。

その株主の職場で社員として働いてるYさん(使用人)が自社の取締役として就任した場合は、社外性は認められません。

また、兼任していたら社外性が認められないだけなので、Yさんが辞めて、取締役として就任した場合は、社外性が認められます。

会社法2条十五号ニ 兄弟会社について

ニは以下の図の矢印の会社の話です。

あまり言及することはないのですが・・・

こちらも、兼任について社外性が認められないだけなので、兄弟会社の業務執行取締役等を辞めて、取締役として就任した場合は、社外性が認められます。

▼会社法2条十五号ホ 親族について

いよいよ最後のホです。

主語は長いのですが、構造自体はスッキリしているので、覚えやすいと思います。

1ブロック目の主語は、下の図の矢印を指しています。

ホの趣旨を大まかに言うと「重要なポストに就いている人間の親族については社外性を否定する」と言えます。

例えば、取締役の奥さんが取締役に就任した場合、社外性は否定されます。

また、自社の株式を51%以上保有している株主の子についても、社外性は否定されます。

2ブロック目の、二親等内の親族は以下が該当します。

- 二親等内の親族 = 自らの親、子、祖父母、孫、兄弟

ちなみに、甥、姪、いとこは二親等内の親族に該当しないため、社外取締役になれます。

※重要な使用人についてコチラ

広告・関連記事

広告・関連記事